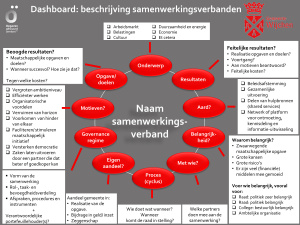

Naam

Munitax

afkorting: Munitax

Beschrijving

Uitvoeringsorganisatie voor de Heffing en invordering van gemeentelijke belastingen. Samenwerking tussen Wijchen, Beuningen, Berg en Dal, Heumen

Logo

Onderwerpen

- Algemene middelen

- Belastingen

- Financiën

Raadsprogrammaʼs

Belangrijkheid

(1) Waarom is het belangrijk?

- Er zijn veel (financiële) middelen mee gemoeid.

(2) Voor wie is het vooral belangrijk?

‘Verbonden partij’ ‘Verbonden partij’ volgens definitie in het Besluit Begroting en Verantwoording

(1) De gemeente heeft geen bestuurlijk belang.

“Zeggenschap, hetzij uit hoofde van vertegenwoordiging in het bestuur hetzij uit hoofde van stemrecht”.

(2) '

“Een aan de verbonden partij ter beschikking gesteld bedrag dat niet verhaalbaar is als de verbonden partij failliet gaat onderscheidenlijk het bedrag waarvoor aansprakelijkheid bestaat indien de verbonden partij haar verplichtingen niet nakomt”.

Schaal van de samenwerking

Samenwerkingspartners

Gemeenten: Gemeente Wijchen, Beuningen, Berg en Dal, Heumen

Aard van de samenwerking

Gezamenlijke beleidsuitvoering - Bij gezamenlijke uitvoering gaat het realiseren van een uitvoeringsorganisatie voor het uitvoeren van het beleid. Dit hoeft niet per se gepaard gaat met gemeenschappelijk beleid – er is voor de partners maatwerk mogelijk wat ze kunnen afnemen. Gezamenlijke uitvoering kan bijvoorbeeld vorm krijgen in een gemeenschappelijke sociale dienst. Partijen kunnen er ook voor kiezen het beleid gelijk te trekken. Er is dan ook sprake van ‘beleidsafstemming’ naast gemeenschappelijke uitvoering.

Uitvoering van een taak door de centrumgemeente.

Gewenste en feitelijke resultaten en verdeling van kosten en baten

Jaren

Motieven voor samenwerking

⧼Motief efficientie⧽

- Bedrijfseconomische schaalvoordelen realiseren

⧼Motief organisatorisch⧽

- Professionaliseren van organisatie en/of bestuur

- Beperken kwetsbaarheid van personele, financiële en andere middelen

Aan motief beantwoord?

De taken voor de heffing en inning van gemeentelijke belastingen, en de uitvoering van de wet WOZ zijn bij Munitax centraal belegd voor de deelnemende gemeenten. Hierdoor worden gelijksoortige taken uniform uitgevoerd. Dat leidt tot efficiency. Er is 1 centrale organisatie die het hele proces van bepaling van de WOZ-waarde, via aanslagoplegging (heffing) tot en met de ontvangst van de belasting (inning ) voor haar rekening neemt, inclusief het afwikkelen van bezwaren en kwijtscheldingsverzoeken.

Belangrijkste motieven: Efficiënter werken

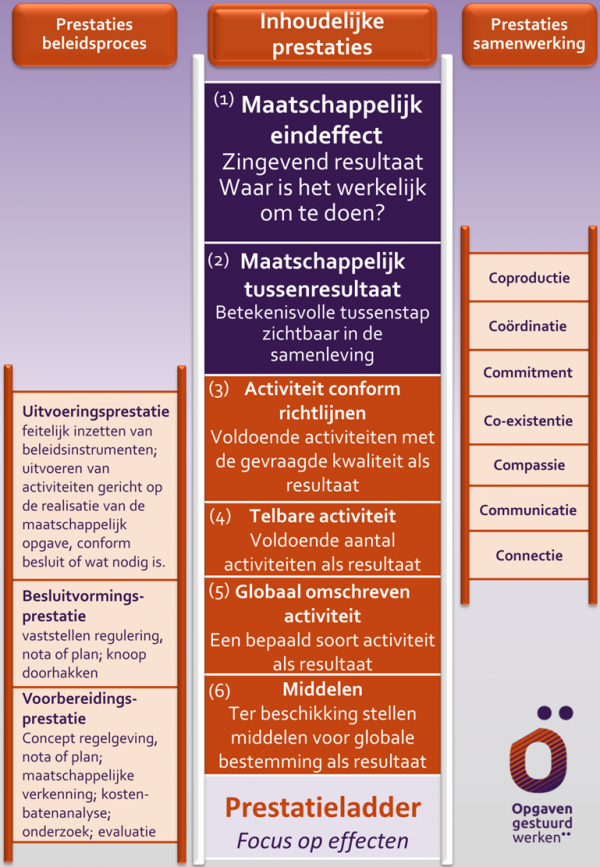

Beoogde resultaten

Samenwerken is geen doel op zich maar is gericht op het realiseren van resultaten. De Prestatieladder kan je helpen voor het benoemen van de resultaten waar het om te doen is (beoogde eindresultaten) en de tussentijdse resultaten of mijlpalen.

Resultaten kunnen gaan over het inhoudelijke vraagstuk, over de prestaties in het proces, maar ook over de samenwerking met andere partijen. Hoe hoger op de ladder des te betekenisvoller of meer zingevend het resultaat!

Je kunt eventueel onderscheid maken naar beoogde resultaten van alle partners gezamenlijk(de gemeenschappelijke opgave) en naar specifieke doelen van de eigen gemeente.

Inhoudelijke resultaten

De focus is primair gericht op de beoogde maatschappelijke effecten: wat zijn zichtbare of herkenbare gevolgen in de samenleving?

- Bovenaan de ladder staat wat je wilt bereiken en meer naar de onderkant komt in beeld wat je hiervoor gaat doen en welke middelen je hiervoor over hebt. Je hebt een prestatie geleverd als je iets hebt gerealiseerd. Het beoogde resultaat is dan ook werkelijk bereikt (als gevolg van jouw inspanning) of dit nu gaat om het realiseren van het zingevend eindeffect of het werkelijk ter beschikking stellen van middelen.

- Er is sprake van een ‘finale keten’: van middel, naar tussendoel tot einddoel. Bovenaan de ladder staat het zingevende einddoel, meer naar onderen gaat het om tussendoelen en aan de onderkant van de ladder gaat het om middelen.

Prestaties in het beleidsproces

Het gaat bij deze ladder om het succesvol voltooien van alle benodigde processtappen om tot de beoogde inhoudelijke resultaten te komen: welke stappen en 'tussentijdse producten' zijn nodig voor het realiseren van de gewenste maatschappelijke effecten?

Het is een prestatie om de stappen te zetten volgens een voorgeschreven procedure, maar ook om de stappen te nemen die in de gegeven situatie nodig zijn of zijn afgesproken. De prestaties in het beleidsproces zijn ingedeeld in prestaties die te maken hebben met het voorbereiden van besluiten, het nemen van besluiten en het uitvoeren van besluiten.

Samenwerkingsprestaties

Realisatie van veel opgaven vraagt samenwerking met andere partijen (‘intern’ of ‘extern’). Tot samenwerking komen gaat niet vanzelf – het realiseren van vruchtbare samenwerking al helemaal niet.

Het realiseren van samenwerking is ook een resultaat. Het is ook een manier of een voorwaarde om tot realisatie van maatschappelijke effecten te komen: vanuit deze invalshoek staat coproductie aan de top van de ladder van samenwerking. We zien een aantal tussenstappen of prestaties voordat samenwerking tot coproductie leidt.

Tips

- Formuleer maatschappelijke effecten op een wijze die herkenbaar is vanuit de belevingswereld van diegene die bij de realisatie van de opgave betrokken zijn en diegenen op wie de opgave is gericht (bijvoorbeeld, bewoners, bedrijven en maatschappelijke organisaties). Ga het gesprek aan met de doelgroep zelf. Check bij hen of het effect hen aanspreekt en begrijpelijk is geformuleerd. Als dit niet zo is, kan het goed zijn dat je nog onvoldoende focus hebt. Wat willen we bijvoorbeeld realiseren als we zeggen dat we de maatschappelijke ondersteuning willen 'kantelen’?

- De Prestatieladder biedt een menukaart aan prestaties waarop je kunt sturen. Je kunt een goede mix van resultaten kiezen. Hoe dan ook is relevant dat je op een zingevend eindresultaat stuurt. Je kunt in aanvulling andere prestaties kiezen, bijvoorbeeld bepaalde middelen of maatregelen die belangrijk zijn en tevens als mijlpaal dienen. Zo kun je ook sturen op voortgang (Wat hebben we gedaan?).

- Formuleer de prestatie op een evalueerbare manier. Doe dit op een wijze dat je de kern van de zaak raakt: zicht op succes. Dat kan met een verhaal of kernboodschap als wenkend perspectief, een beeld of visualisatie, of een getal dat de kern raakt.

Inhoud

Een juiste toepassing van

- de wet WOZ (m.n. waardebepaling OZB);

- een tijdige en juiste aanslagoplegging van gemeentelijke belastingen (heffing)

- tijdige inning van gemeentelijke belastingen

- behandelen van kwijtscheldingsverzoeken en de juiste toepassing van de kwijtscheldingsregels

- Afwikkeling van bezwaar en beroep;

en de hieraan gerelateerde werkzaamheden

Proces

Aanslagoplegging gemeentelijke belastingen

Samenwerking

Tijdig en juist opleggen en innen van de gemeentelijke belastingen

Kern (maximaal 500 tekens)

De belastinginkomsten van Wijchen zijn een belangrijke inkomstenbron. Wijchen heeft deze inkomsten nodig om de doelstellingen te realiseren. Munitax zorgt voor tijdige, juiste en volledige aanslagoplegging en invordering.

Evaluatiecriteria waaraan je kunt zien of je succesvol bent

Evalueerbaar formuleren betekent dat je de kern van de zaak raakt en dat je tussentijds en achteraf kunt nagaan of het resultaat is gerealiseerd. Hoe concreter je effecten benoemt, des te meer resultaatgericht je handelt. Juist door een resultaat heel concreet te formuleren is het ook evalueerbaar. Omgekeerd, als je evalueerbaar werkt, ben je ook meer resultaatgericht. Je hebt dan immers een concreter beeld van wat je wilt bereiken.

In de praktijk zien we vaak een voorkeur voor kwantitatieve maatstaven omdat die veel duidelijkheid bieden. Deze zijn vaak heel specifiek en meetbaar, maar het probleem is nogal eens dat ze niet de kern van de zaak raken. Wat betekent bijvoorbeeld de zelfredzaamheidsratio en wat zegt dit precies over de resultaten die een gemeente beoogt in het sociaal domein?

Ook kunnen onbedoelde effecten optreden ('perverse effecten'). Denk bijvoorbeeld aan het oplossingspercentage van fietsendiefstallen. Door het ontraden van het afzien aangifte van een fietsendiefstal, kan het oplossingspercentage opgeschroefd worden.

Tips

- Formuleer een zingevende en wervende kernboodschap. Focus niet op bijzaken of randverschijnselen.

- Gebruik waar mogelijk en wenselijk zinvolle combinaties van beeld, verhaal en getal.

- Voorkom een selectieve blik. Kijk niet alleen naar zaken die je kunt meten of waarover je al gegevens hebt.

- Verlies je niet in de ‘hoe-vraag’. Als je niet helder hebt wat je wil bereiken, kan de hoe-vraag 'prematuur' zijn en tot verspilde energie leiden.

- Bepaal samen met coproducenten en gebruikers de criteria en het proces om te evalueren. Maak afspraken over evaluatieve gesprekken en samen bij sturen.

- Bepaal wie welke gegevens aanlevert voor een gedeelde informatiepositie.

- Pas op voor kwantitatieve maatstaven die niet de kern raken. Dat kan bijvoorbeeld gebeuren als je criteria kiest op grond van wat je 'min of meer gemakkelijk' kwantitatief kunt vaststellen. Het kan ook zijn dat je je laat leiden door beschikbare data, bijvoorbeeld aan de hand van generieke benchmarks.

- Creëer een open cultuur en een organisatie gericht op leren. Een organisatie waarin je je controleerbaar kunt opstellen. Focus op wat je wilt bereiken, stuur op resultaten die je belangrijk vindt. Zie dit los van verantwoording, de oorzaken en de 'schuldvraag'. Voorkom met andere woorden situaties waarin je expres 'vaag' formuleert om niet aangesproken te kunnen worden op de resultaten.

Een goed voorstelbaar verhaal

Aanslagoplegging in januari, weinig bezwaren en klachten.

Kosten en baten: begroting en realisatie

Begroot:

Wij betalen jaarlijks een bedrag aan Munitax op basis van de dienstverleningsovereenkomst. In 2018 is dit begroot op € 660k.

Munitax is een uitvoeringsonderdeel van de gemeente Beuningen en heeft geen zelfstandige activa (bezittingen) of passiva (schulden). Alleen de bijdrage voor de dienstverleningsovereenkomst is van toepassing.

Feitelijk:

De definitieve kosten 2018 zijn nog niet bekend. Verschillen met de begroting kunnen ontstaan doordat Munitax hogere of lagere kosten maakt, of dat de gegevens waarop de kostenverdeling is gebaseerd, anders zijn dan vooraf gedacht. De afrekening komt in de loop van 2019.

| Inbreng middelen:

|

Actuele waarde of omvang (in €)

|

Kosten (inbreng financiële middelen)

|

|

|

Waarde of omvang activa op basis van verkrijgingsprijs of vervaardigingsprijs.

|

Lopend jaar (2018)

|

| Financiële middelen

|

Begroot 2018

|

Feitelijk 2018

|

Begroot 2019

|

| Totale primitieve begroting 2018

|

€ 2193412

|

€ …

|

€ …

|

| Dienstverleningsovereenkomst 2018

|

€ 660266

|

€ …

|

€ …

|

| TOTAAL

|

€ 2.853.678

|

…

|

…

|

Voorgaand jaar (2017)

|

| Financiële middelen

|

Begroot 2017

|

Feitelijk 2017

|

Begroot 2018

|

| Bijdrage Wijchen 2017 (obv begroting Munitax)

|

€ 645.894

|

€ ...

|

€ ...

|

| TOTAAL

|

€ 645.894

|

…

|

…

|

Twee jaar terug (2016)

|

| Bij dit jaar zijn geen gegevens ingevuld bij dit onderdeel

|

Feitelijke resultaten van de samenwerking

Inhoud

De aanslagen worden jaarlijks eind januari opgelegd. Behandeling van bezwaar en beroep in de loop van het jaar.

Proces

Aanslagen opgelegd in januari.

Samenwerking

tijdige en juiste aanslagoplegging, zodat Wijchen de gemeentelijke belastingen ontvangt om zo de eigen doelen te realiseren

Kern

De belastingaanslag wordt elk jaar op eenzelfde moment (eind januari) verstuurd. Hierdoor krijgt Wijchen inkomsten binnen die nodig zijn voor de uitvoering van de taken van de gemeente.

Aandeel van de gemeente in de realisatie van de opgave

Samenwerking is het bundelen van krachten om gezamenlijke of eigen opgaven te realiseren. De vraag hier is welk aandeel de gemeente levert in de realisatie van deze opgave - dit ook in relatie tot het aandeel van andere samenwerkingspartners.

Vaak spelen bij samenwerking allerlei over verdelingsvraagstukken. Wie brengt wat in? Is dat evenwichtig en rechtvaardig? Dit kunnen ingewikkelde vraagstukken zijn, soms op basis van complexe verdeelsleutels.

Verdeelvraagstukken komen nogal eens aan de orde in colleges en gemeenteraden, vanuit het beeld dat men zich tekort gedaan voelt, bijvoorbeeld aan de hand van uitspraken als:

- ‘We betalen op basis van inwoneraantal, maar dat is niet evenwichtig. In gemeente X wonen veel meer inwoners die genieten van de resultaten dan in onze gemeente.’

- 'We investeren in voorzieningen, zoals een theater en een ijshal. De inwoners uit de omringende gemeenten maken hier dankbaar gebruik van, maar deze gemeenten betalen niet mee aan het in stand houden van deze voorzieningen'.

- ‘Onze organisatie investeert heel veel tijd aan werk- en projectgroepen. De andere partners zijn mondjesmaat aanwezig. Wij doen al het werk!’

- Toelichting

De kostenverdeling is vastgesteld met instemming van alle deelnemers.

- Verdeelsleutel

De verdeelsleutel is gebaseerd een samenstel van aantal aanslagen en WOZ-objecten

- Evenwicht

Hoe is de feitelijke verdeling van kosten en baten over alle samenwerkingspartners?

Kosten: Evenwichtig

Baten: Evenwichtig

Schatting van het aandeel van de gemeente in de realisatie van de opgave - aan de hand van een percentage:

Risico's

Aard van de risico's

Het gaat hier om (mogelijke) oorzaken die ervoor kunnen zorgen dat er negatieve gevolgen optreden.

- Denk bij maatschappelijke risico’s aan economische ontwikkelingen, ontbreken van maatschappelijk draagvlak, maatschappelijke opvattingen, nieuwe spelers die risico’s meedragen, introductie van nieuwe wetgeving et cetera.

- Denk bij financiële risico’s aan verlies op ingebracht kapitaal, rente, schadeclaims, open einde regelingen, faillissement et cetera.

- Denk bij juridische risico’s aan nieuwe wetgeving, contractbeheer, onrechtmatig handelen et cetera.

- Denk bij technische risico’s aan haperende oplossingen of systemen, zoals ICT.

- Denk bij organisatorische risico’s aan uitval medewerkers, leiding, organisatiecultuur et cetera.

Impact

Bij de impact gaat het om de gevolgen voor de eigen gemeente. Hoe groter de schaal en des te ernstiger de consequenties des te groter de impact is.

Risico = Kans X Impact

Het risico is te zien als de kans dat de negatieve gevolgen zich voordoen maal de impact.

| Financieel

|

25% (onwaarschijnlijk)

|

Laag

|

...

|

Er is periodiek (financieel) overleg met de deelnemers, waarin de voortgang wordt besproken en eventuele acties worden geinitieerd.

|

Gedeeltelijk afgedekt

|

Governance van de samenwerking

Vorm van de samenwerking

Er is sprake van een centrumgemeenteconstructie

Samenwerken via een gemeenschappelijke regeling (Wet gemeenschappelijke regeling)

Er zijn verschillende soorten gemeenschappelijke regelingen:

- Een gemeenschappelijk openbaar lichaam is de zwaarste gemeenschappelijke regeling en heeft de status van een rechtspersoon. Deze vorm bestaat uit drie bestuursorganen: Algemeen Bestuur, Dagelijks Bestuur en voorzitter. Deelnemers kunnen taken en bevoegdheden aan het openbaar lichaam overdragen. Dit is een veel voorkomende vorm van publiekrechtelijke samenwerking.

- Een gemeenschappelijk orgaan heeft een dagelijks bestuur en beschikt niet over rechtspersoonlijkheid. Overdragen van bevoegdheden is beperkt mogelijk en de samenwerking kan geen personeel in dienst nemen. Deze samenwerking wordt vooral ingezet als overlegorgaan.

- Een centrumgemeente oefent taken en bevoegdheden uit voor andere gemeenten. Deze samenwerking heeft geen eigen bestuur.

- Een bedrijfsvoeringsorganisatie wordt opgericht voor de behartiging van bedrijfsvoerings- of uitvoeringstaken. Deze vorm kent alleen een enkelvoudig bestuur: het dagelijks bestuur.

- Een regeling zonder meer is de lichtste vorm zonder overdracht van taken of bevoegdheden. Alleen afspraken worden vastgelegd – meestal zonder juridische binding – onder noemers zoals een ‘overheidsconvenant’ of ‘bestuursakkoord’.

Samenwerken via een subsidierelatie

Subsidie is een bijzondere vorm van samenwerking. Deze valt niet onder de Wet gemeenschappelijke regeling maar de Algemene wet bestuursrecht. Onder subsidie wordt ingevolge artikel 4:21 lid 1 van de Awb verstaan: (1) de aanspraak op financiële middelen, (2) door een bestuursorgaan verstrekt (3) met het oog op bepaalde activiteiten van de aanvrager, (4) anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten. Er zijn globaal twee varianten:

- Niet afdwingbare subsidie: de subsidieontvanger krijgt een voorlopige aanspraak op middelen. Indien de ontvanger zich niet houdt aan bepaalde verplichtingen kan de gemeente de verleende subsidie lager of nihil vast stellen en betaalde voorschotten terugvorderen (art 4:21 Awb).

- Afdwingbare subsidie: de gemeente kan ten behoeve van bijzondere belangen een prestatieplicht opleggen om de gesubsidieerde activiteiten daadwerkelijk uit te voeren door middel van een ‘uitvoeringsovereenkomst’ (art 4:36 Awb). Om die reden kan tevens sprake zijn van een ‘overheidsopdracht’.

.

Overdracht van publieke taken of bevoegdheden?

Delegatie

Delegatie en overdracht van bestuursbevoegdheden en regelgevende bevoegdheden vindt plaats door delegatie als bedoeld in artikel 10:13 Algemene wet bestuursrecht (Awb). Voor delegatie is een wettelijke grondslag vereist (artikel 10:15 Awb). Voor delegatie aan de bestuursorganen van een gemeentelijk gemeenschappelijk openbaar lichaam vormt artikel 30 lid 1 Wgr die wettelijke grondslag. Bij delegatie wordt niet alleen de bevoegdheid overgedragen maar komt de verantwoordelijkheid ook volledig bij de organen van het gemeenschappelijk openbaar lichaam te liggen. De overgedragen bevoegdheid wordt door het bestuur van het gemeenschappelijk openbaar lichaam zelfstandig en uit eigen naam uitgeoefend.

Mandaat

Mandaat als bedoeld in artikel 10:1 Algemene wet bestuursrecht (Awb) is de bevoegdheid om in naam van een ander te handelen en besluiten te nemen, maar zonder de daarbij horende verantwoordelijkheid. Bij mandateren worden geen bevoegdheden overgedragen. De mandaatgever blijft zelf bevoegd. Delegeren daarentegen betekent wel het overdragen van bevoegdheden, inclusief de verantwoordelijkheid. Een mandaatgever blijft bevoegd de gemandateerde bevoegdheid zelf te hanteren.

Delegatie of mandaat van taken/ bevoegdheden, welke?

De teamleider van Munitax is aangewezen als heffingsambtenaar van de gemeente Wijchen. Dit betekent dat de uitvoering van de heffing en inning van gemeentelijke belastingen is overgedragen.

Rol-, taak- en bevoegdheidsverdeling

Wie doet wat? In een samenwerking kunnen allerlei rollen en taken verdeeld worden. Er zijn bijvoorbeeld financiers, uitvoerders, kennisleveranciers, een regisseur et cetera.

Bij een Centrumgemeenteconstructie kunnen deelnemende gemeenten allerlei taken onder brengen bij de centrumgemeente, die in opdracht van de andere gemeenten deze taken uitvoert. Daartoe verlenen de deelnemende gemeenten mandaat aan de centrumgemeente.

Op basis van vastgestelde dienstverleningsovereenkomsten (per jaar) voert Munitax de werkzaamheden zelfstandig uit en brengt verslag uit aan de delnemende gemeenten.

Afspraken, procedures en instrumenten

Denk aan:

- Tussentijdse evaluatie en monitoring.

- Organiseren van werkbezoeken

- Aanstellen van rapporteurs binnen de raad voor deze samenwerking.

- Aanstellen van een bestuurlijke regisseur in het college.

- Organiseren van gezamenlijke invloed pogingen met raden van andere gemeenten – zoals bij het afstemmen van zienswijzen.

- Borging van de gemeentelijke eigenaarspositie.

- Afspraken over informatievoorziening.

- Onafhankelijk toezicht

Toezichtarrangement: BASIS

Mogelijkheden en (financiële) consequenties voor beëindiging of uittreding

Bij uittreding zal - op basis van advies van een externe deskundige - een uittredingssom verschuldigd zijn. Deze bevat tenminste de kosten die zijn verbonden aan (gedwongen) ontslag van medewerkers van Munitax als gevolg van de uittreding.

Procesbalk

Raad

31 mrt 2018

Bij de 1e prorap wordt een inschatting gegeven van de te verwachten belastingopbrengsten en de verwachte bijdrage van de dienstverleningsovereenkomst t.o.v. de begroting. Bij de overige proraps volgt de dan meest actuele situatie. Als er in het proces van aanslagoplegging overige mededelingen zijn, worden die zo spoedig mogelijk gegeven.

5 jul 2018

In de Kaderbrief wordt de verwachting voor de begroting van het volgend jaar opgenomen.

College

31 mrt 2018

Bij elke prorap wordt een inschatting gegeven van de te verwachten belastingopbrengsten en de verwachte bijdrage van de dienstverleningsovereenkomst t.o.v. de begroting. Als er in het proces van aanslagoplegging overige mededelingen zijn, worden die zo spoedig mogelijk gegeven.

12 jun 2018

In de Kaderbrief wordt de verwachting voor de begroting van het volgend jaar opgenomen.

Overige relevante ontwikkelingen

Relevante documenten

Evaluatierapport Munitax 2016

( downloaden)

( downloaden)

{kind=link}

{kind=link}